-

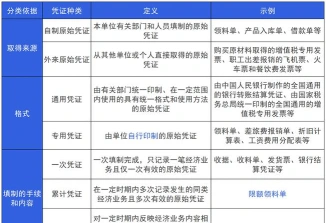

原始凭证分类标准与方法

考试政策是很多考生和家长关心的事。原始凭证按不同的标准可以分为多种类型,常见的有按来源分、自制和外来两种,按形式分、通用和专用两种。今天小编把这些分类标准和使用场景都说清楚。感兴趣的小伙伴与小编继续往下看吧

原始凭证是记录和证明经济业务发生或完成情况的凭证,其形式多样,主要包括以下几种:

收据:记录收入的来源和金额。

发票:记录支出的用途和金额。

支票、汇票:支付货款或劳务费用的凭证。

单据凭证

购货单、退货单、存货单:记录交易或服务内容。

领料单、限额领料单、产品入库单、产品出库单:记录物资的收付情况。

借款单、差旅费报销单:记录借款和费用支出。

合同、协议

记录企业与供应商、客户、员工之间的合作关系和权利义务。

其他凭证

结算单据、汇款单据、报告单据、备用金单据、日常文件等。

电子凭证

电子发票、电子收据等,以电子数据形式存储。

自制原始凭证

由本单位内部人员填制的凭证,如现金收据、银行结算凭证、收料单、领料单、发货票等。

外来原始凭证

从外部单位或个人直接取得的凭证,如供货单位的发货票、银行结算凭证、收据、飞机票、火车票等。

原始凭证按来源可分为外来和自制两类,按生成环节可分为一次、累计和汇总三种,按形式可分为通用和专用两种,按经济活动性质可分为款项收付、出入库、成本费用、购销、固定资产和转账等凭证。

需要注意的是,无论是纸质还是电子形式的原始凭证,在会计核算中都具有同等的法律效力

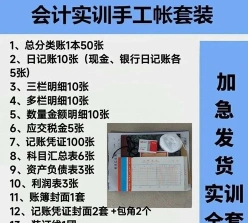

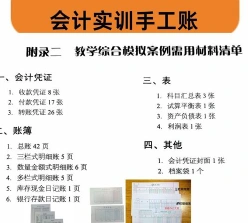

会计手工账必备材料有哪些

手工会计需要以下基本材料和工具:

总分类账

明细分类账

现金日记账

银行存款日记账

固定资产明细账

数量金额式账本

应交税费明细账

会计凭证

原始凭证(如发票、收据、支票、合同等)

记账凭证(如记字凭证、转账凭证等)

文具类

黑色或蓝色墨水的签字笔

红笔(用于更正错误)

直尺(用于划线和保持书写整齐)

橡皮擦(用于修改错误)

凭证装订机及封底封面封角(用于装订凭证)

其他

计算器(用于计算金额和核对数字)

尺子(用于划线和保持书写整齐)

订书机和订书针(用于装订凭证)

文件夹或档案盒(用于存放凭证和账簿)

财务报表和账本封面(可选):

财务报表的打印纸

账本的封面(用于打印和装订财务报表,以及为账本提供外观和保护)

这些材料和工具共同构成了手工会计做账的基础,确保了财务工作的顺利进行

相关推荐