-

留存收益的科目构成详解

教育解读相关的考试政策是很多考生和家长关心的事。留存收益的具体构成是财务基础知识里的常考内容,涉及盈余公积和未分配利润两个科目。今天小编就系统梳理一下这两个科目的含义、提取规则和基本特点,方便理解和记忆。感到兴趣的网友与小编一起看看吧

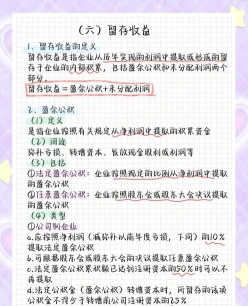

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。

内账科目设置说明

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营

相关推荐